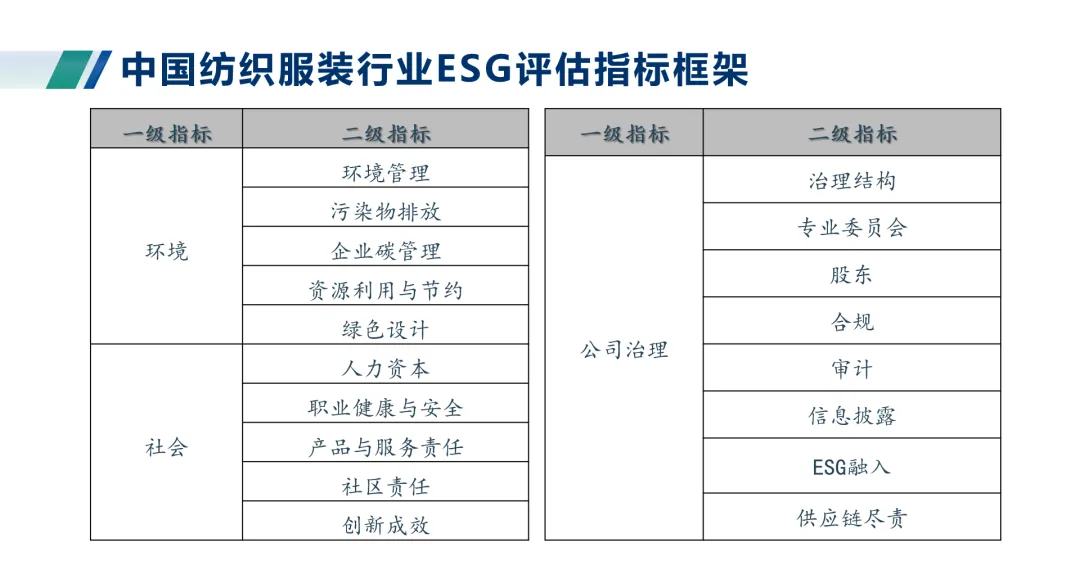

中國紡織服裝行業ESG評估體系基于CSC9000T社會責任管理框架,構建了三級指標架構,除環境、社會、公司治理3項一級指標外,還包括二級指標18項,三級指標105項,對已有“中國紡織服裝企業ESG指標體系”完成二次開發。評估對象覆蓋A股和港股上市所有紡織服裝板塊企業(剔除退市企業),共計113家。

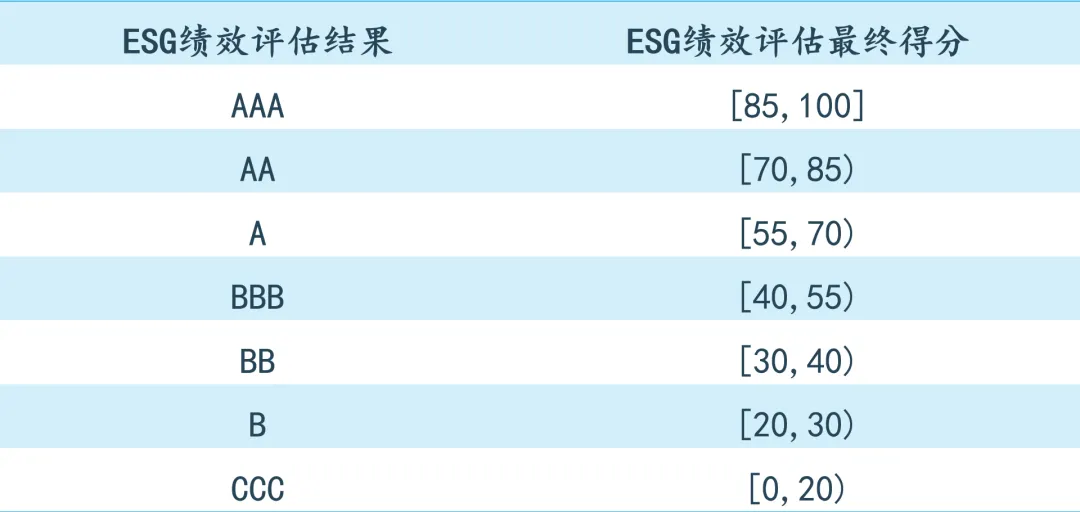

為保證中國紡織服裝行業ESG評估的客觀性和可比性,本方法論的指標賦值遵循定量和客觀原則。在前期大量理論分析的基礎上,結合獲取到數據的特點,以均衡、適用原則設置各指標的權重,自下而上計算加權得到一級指標、二級指標的分項得分,最終計算出ESG評估綜合得分。得分越高,說明參評主體績效表現越好。

按級別劃分,紡織服裝上市企業的總體ESG評級主要集中在B級、BB級和BBB級三個層級。其中,B級企業數量最多,共計48家;BB級企業有24家;BBB級企業27家;A級企業有8家;AA級企業則僅有3家。整體來看,評級中樞落在BB級,54.9%的企業的ESG評級達到了BB級及以上水平。

相較2022報告期紡織服裝上市企業總體ESG評級處在高分區間的數量有所下降,未有企業達到AAA級,雖然達到AA級的企業數量有所增加,但達到A級的企業數量減少較多。處在低分區間的企業數量也有所提升,B級企業增加182%,提示企業對于更新及更細致的ESG信息披露要求的回應較為不及時,仍有較大的進步空間。

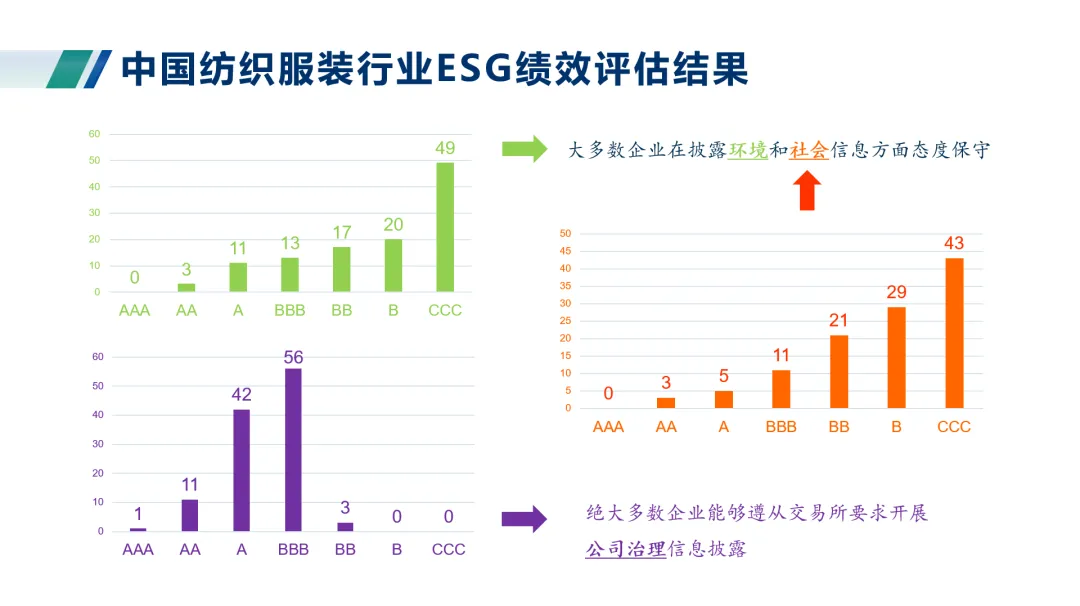

從本次上市企業在環境信息、社會信息與公司治理各項信息披露得分統計結果中,我們可以清晰地看到,絕大多數企業能夠遵從交易所要求開展公司治理信息披露,但是大多數企業在披露環境與社會信息方面態度保守。

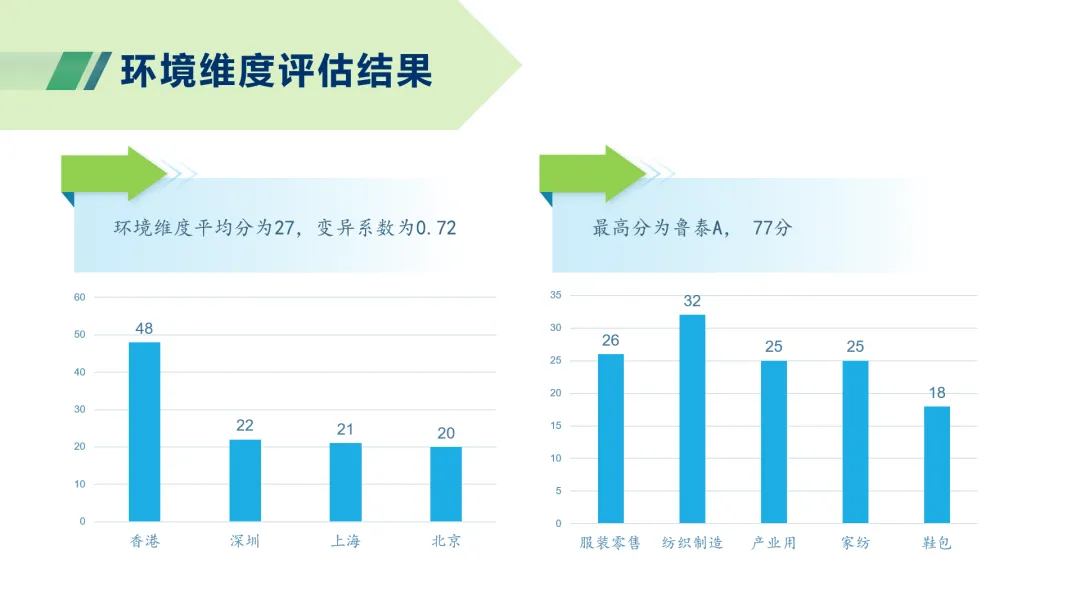

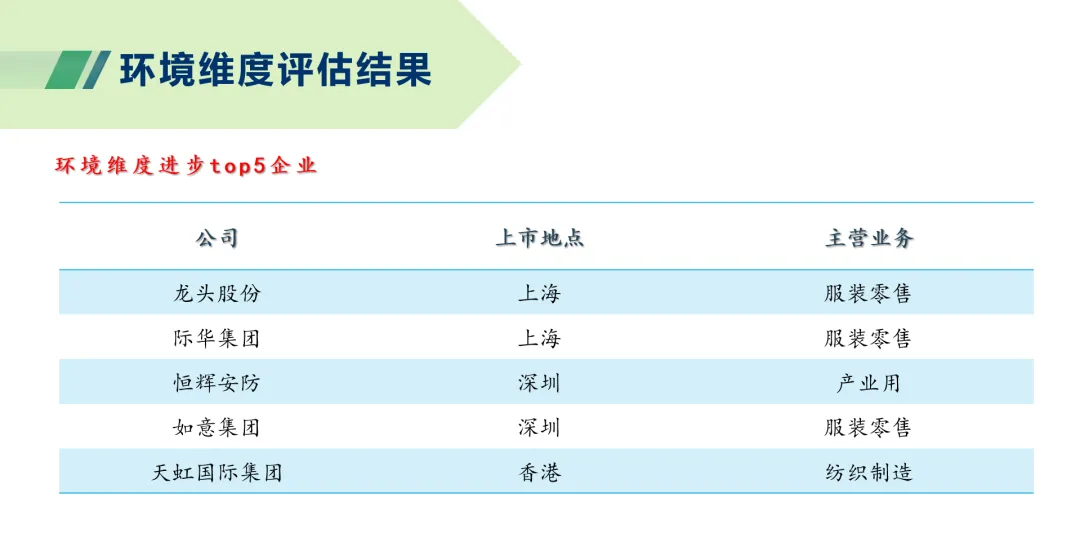

環境評級中,未有企業達到AAA級,達到AA級的企業僅有3家,A級11家,BBB級13家,BB級17家,B級20家;CCC級企業數量最多,占比接近半數。環境維度的平均得分為27,極差為77,標準差為19.7,變異系數為0.72,數據離散程度高,即上市企業在環境維度的信息披露差異性較大,兩極分化情況明顯。

相較于2022報告期,行業整體在環境維度的評級有所提升,處于高分區間的企業數量有所增加,處于低分區間的企業數量也相應有所減少。

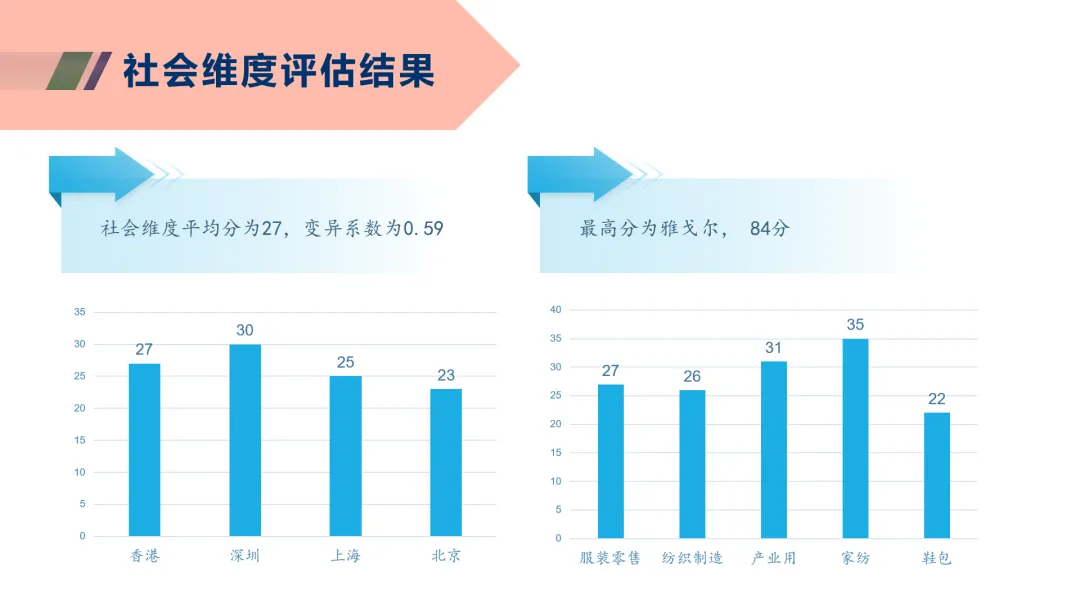

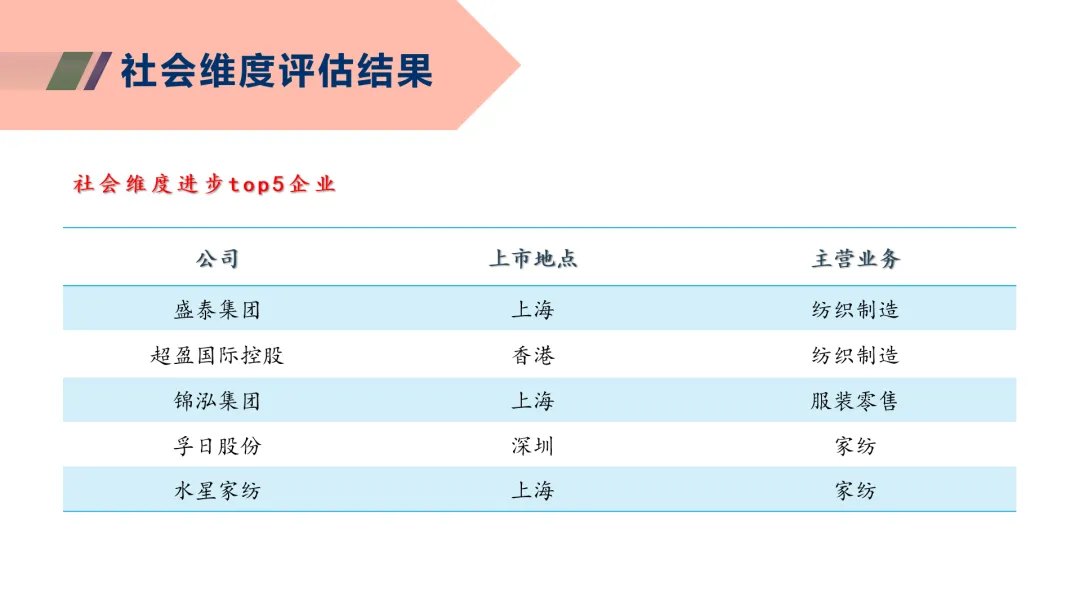

社會評級中,未有企業達到AAA級,達到AA級的企業僅有3家,A級5家,BBB級11家,BB級21家,B級29家;CCC級企業數量最多,占比接近四成。社會維度的平均得分為27,極差為83,標準差為16.2,變異系數為0.59,數據離散程度較環境維度有所降低,處于中等偏高水平,即上市企業在社會維度的信息披露差異性較環境維度更小,但存在更大的兩極分化情況。

相較于2022報告期,行業整體在社會維度的評級有大幅倒退。雖然達到AA級的企業數量有所增加,但評級為CCC級的企業數量增加了330%,其余評級區間的企業數量都有所減少。兩個報告期內,上市企業在社會維度表現最好的指標均為社區責任。

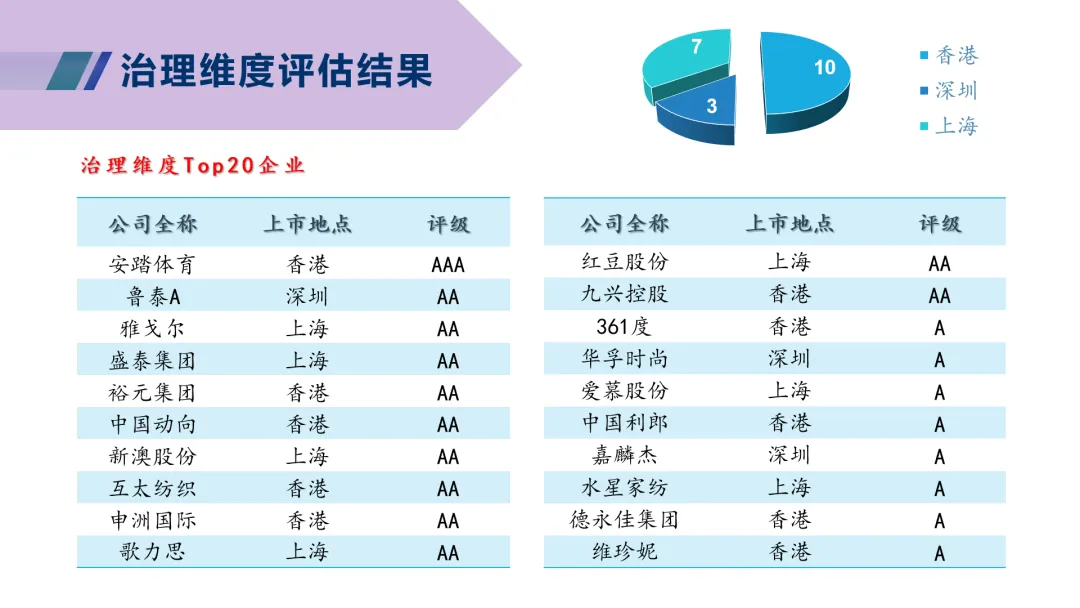

環境評級中,僅有1家企業達到AAA級,達到AA級的企業有11家,A級42家,BBB級56家,BB級3家,未有B級和CCC級企業;BBB級企業數量最多,占比接近一半。公司治理維度的平均得分為55,極差為61,標準差為12.9,變異系數為0.36,數據離散程度在三個維度中最低,處于中等水平,遂存在一定的兩極分化情況,但極端值對數據總體分布的影響有限,即上市企業在公司治理維度的信息披露差異性相較其他維度較小。

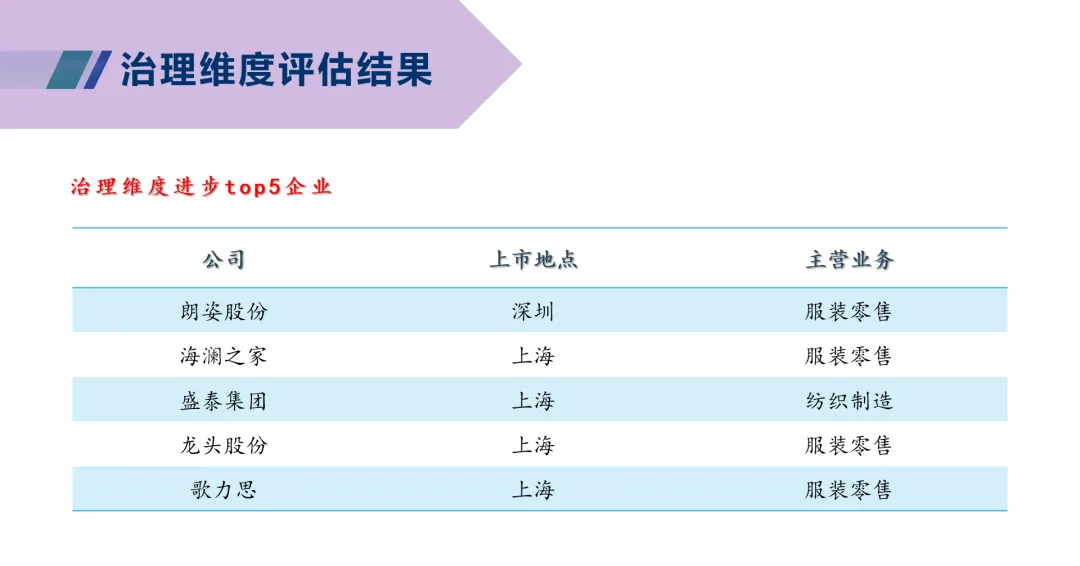

相較于2022報告期,行業整體在公司治理維度的評級有所倒退。評分落在中高評級區間的企業數量所有減少,評級為BBB級的企業數量增加了229%,且出現了評級為BB級的少數企業。

提升建議

結合2023-2024年度中國紡織服裝行業ESG績效評估結果提出以下幾點建議。

企業碳管理建設有待加強,尤其是碳捕捉措施規劃以及清潔能源使用方面的提升空間較大;

資源節約與利用方面有所進步,但對于包材的管理仍有進一步的完善空間;

排放數據披露意愿較上一報告期有所提升,但對于廢物(包括有害廢物和一般廢物)的披露意愿仍較低;

基于產品生命周期思維的綠色設計有所加強,但產品生命末期的處置仍是企業綠色設計的薄弱環節。

企業披露勞動合同簽訂率和社會保險參保率的意愿較低,員工申訴渠道仍需進一步暢通;

行業整體的產品及服務的客戶滿意度的透明度較低,售后信息反饋與改進機制仍有完善的空間;

對消費者的信息保護亟需加強。

高級管理層多樣性較上一報告期有所倒退;

ESG融入水平普遍較差,僅個位數企業明確了董事會/高管層的ESG激勵機制,也僅有少數企業設置ESG委員會;

企業董事會普遍未設立專門的風險管理委員會;

供應鏈盡責管理水平亟待提升,僅10家企業制定供應鏈盡責管理政策,行業普遍對供應商溝通與退出機制缺乏重視。

環境維度信息披露差異性顯著,尤其是污染物排放、企業碳管理、資源利用與節約及綠色設計方面的實踐水平不太均衡;

較為重視員工職業健康和安全措施的保障,在支持社區發展、履行社會責任方面投入較多,但對于在產品與服務責任和創新成效領域仍有較大提升空間;

ESG融入水平普遍較差,較少企業設立了專門的ESG委員會,供應鏈盡責管理水平亟待提升。

在污染物排放、資源利用與節約、綠色設計部分的環境管理實踐上尚需大幅改進,尤其需要重視碳捕捉以及提高清潔能源占比;

在保障員工安全方面的實踐和投入明顯不足;

在將ESG戰略整合進公司治理及加強供應鏈責任管理上亟需突破。

在環境維度,信息披露和實踐上的兩極分化問題嚴重;

在員工健康保障和安全生產管理方面有較大提升空間;

幾乎沒有將ESG理念納入治理體系,且大部分企業在供應鏈管理責任方面表現極為薄弱。

企業在能源效率、包裝材料等方面的高效管理能力不足,且企業在產品設計中融入環保理念的實踐程度較低,差異較大;

企業對員工健康保障和安全生產管理方面的關注不足,且創新投入和成果轉化能力較低,整體創新水平較為分散;

部分企業對于ESG融入僅停留在信息披露層面,缺乏實際行動,對于供應鏈的可持續性管理意識存在普遍不足。

京公網安備 11010502045469號 | 版權所有©中國紡織工業聯合會社會責任辦公室

京公網安備 11010502045469號 | 版權所有©中國紡織工業聯合會社會責任辦公室