引言

2023年11月3日,在第六屆中國紡織業“一帶一路”大會上,中國紡織工業聯合會市場部、國際貿易辦公室以及中國國際貿易促進委員會紡織行業分會共同發布了《2023紡織業對外投資合作國別指南》。該指南針對全球20個國家的投資環境進行了介紹和分析,為紡織企業開展“一帶一路”合作提供了信息指引。

現將轉載系列報告,為行業企業的"一帶一路”合作和雙循環高質量發展帶來啟發。

國家概況

地理環境

印度是南亞次大陸最大的國家,東北部同中國、尼泊爾、不丹接壤,東部與緬甸為鄰,東南部與斯里蘭卡隔海相望,西北部與巴基斯坦交界。南部屬熱帶季風氣候,北部為溫帶氣候,一年分為涼季(10月至翌年3月)、暑季(4月至6月)和雨季(7月至9月)三季。首都新德里時間比北京時間晚2.5小時。

自然資源

印度礦產資源較為豐富,云母產量世界第一,煤和重晶石產量世界第三。煤炭可采儲量為2533億噸,石油可采儲量為7.6億噸,天然氣可采儲量為10750億立方米。

基礎設施

印度公路總長約637.2萬公里,承運量占全國客運總量的90%和貨運總量的64.5%,但高速公路僅占比4.9%,運輸能力不足且路況較差,國道中約75%的路段為單向2車道及以下。鐵路軌道總長12.7萬公里,車輛老舊,全國長途快車平均速度為50公里/小時。水運是印度外貿主要運輸方式,約承擔95%外貿業務,12個主要港口全年貨運量為6.5億噸。印度擁有153個運營機場,20多個主要城市建有國際機場,可通往39個國家和地區,德里、加爾各答與中國成都、廣州、北京、上海、昆明、濟南航班已開通。電力供應面臨較大缺口,除部分經濟發達地區如古吉拉特邦、馬哈拉施特拉邦可以保障24小時供電外,其他各邦用電高峰期間斷電情況時常發生。投資體量較大的產業園區大多計劃自備電站,部分企業特別是制造業企業需配置小型發電機組和斷電保護系統等。印度已啟動5G商用網絡,將率先在13個城市推廣應用。

人口分布

印度現有人口14.2億,其中超過半數人口年齡在30歲以下,勞動力人口約為5億。人口主要分布在北部喜馬拉雅山脈南麓、印度河—恒河流域,恒河三角洲人口最為稠密,孟買、德里、班加羅爾是人口最多的前三大城市。居民中約有80%信奉印度教。官方語言是印地語,官方工作語言是英語。

宏觀經濟

印度是世界上發展最快的國家之一,工業體系較為完整,其中紡織、食品加工、化工行業等是主要領域,第二產業增加值占國內生產總值(GDP)比重約為26%。服務業實現較好發展,軟件和金融服務出口在全球占據重要地位,第三產業增加值占GDP比重約為50%。2022年,印度GDP為3.4萬億美元,人均GDP為2380美元。世界銀行《2020年營商環境報告》顯示,印度在190個參評的國家和地區中排名第63位。聯合國《2023世界投資報告》顯示,2022年印度吸引外商直接投資493.6億美元,外資存量達5107.2億美元。中國商務部《2021年度中國對外直接投資統計公報》顯示,2021年我國對印度直接投資金額為2.8億美元,投資存量為35.2億美元。

紡織產業現狀

產業規模

紡織產業是印度國民經濟的傳統產業,發展歷史悠久,產業體系較為完整,直接就業人數超過4500萬,紡織廠超過3400家。印度棉花種植面積居世界首位,約為1300萬公頃,占世界棉花種植面積的40%,種植區域主要集中在中西部的九個省份,產量約為566萬噸,略低于我國,位居世界第二,占世界棉花產量的22%。依托棉花資源優勢,印度棉紡織工業規模較大且發展成熟,產能約5000萬錠,紗產量約為430萬噸,位居世界第二位。印度也是世界第二大化纖生產國,年產量超過600萬噸,主要產品包括滌綸、錦綸、粘膠等。絕大部分產能集中在少數企業中,其中Birla(博拉)集團和Reliance(信誠)集團是典型代表。博拉集團是世界最大的粘膠短纖生產商之一,也是丙烯酸纖維的三大優質生產商之一。信誠實業是世界知名的聚酯生產商,業務涉及纖維、紗線、織造以及成衣等領域。近年來,印度產業用紡織行業也得到發展,全國約有2200家企業從事產業用紡織品相關業務,產品主要有麻袋、簾子布、運動鞋材料、彈性帶、漁網等十二大類。

印度是世界第二大絲綢生產國,年產量約為3.4萬噸,97%的蠶絲產于Karnataka、Andhra Pradesh、Tamil Nadu、West Bengal等地區。印度是全球最大的黃麻生產國,也是僅次于孟加拉國的世界第二大黃麻出口國,黃麻產量約占世界60%,產地主要集中在東部恒河三角洲地區,其中West Bengal(西孟加拉邦)產量占印度總產量的3/4以上。印度政府規定糧食包裝袋必須使用黃麻制品,對黃麻種植和產業發展起到積極促進作用。此外,印度手搖織布是極具特色的文化遺產,手織業擁有3522萬名織工和相關工人,部分織法難以被現代化機器取代。

國際貿易

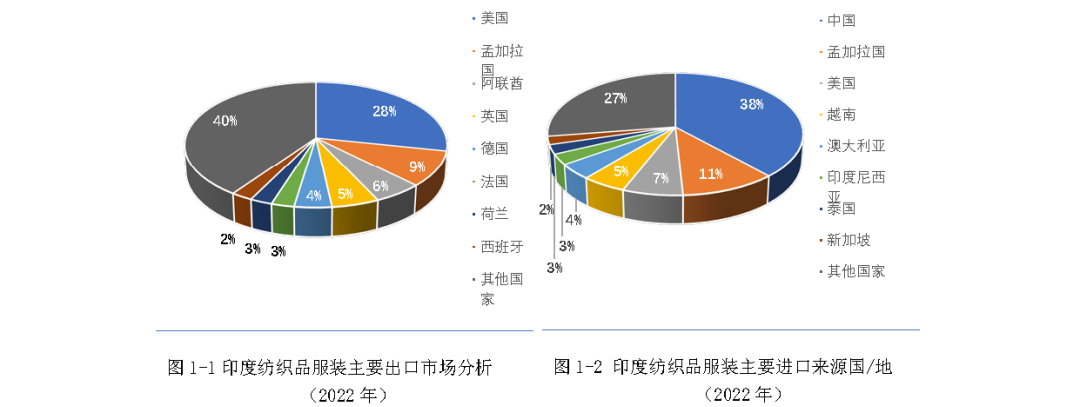

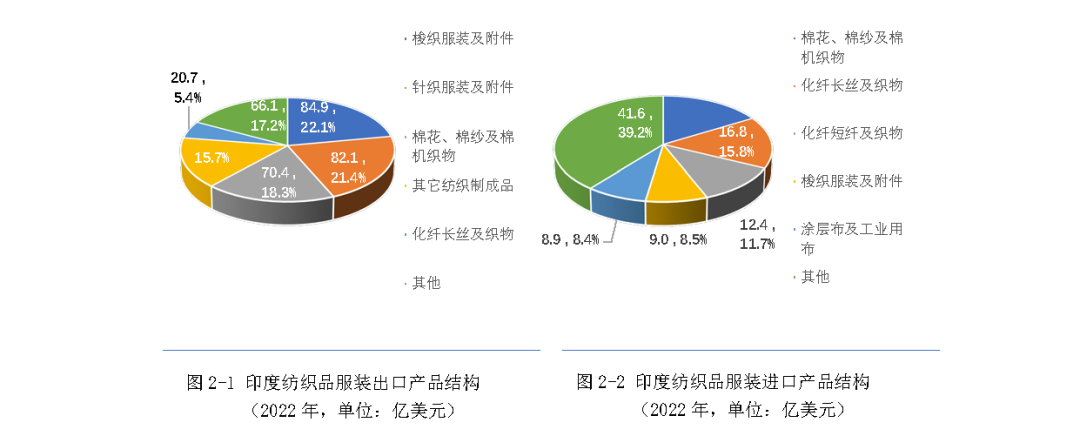

目前,印度是僅次于中國的世界第二大紡織品出口國和排位第七的服裝出口國。根據印度工貿部數據,2022年印度紡織品服裝出口額為384.4億美元,出口市場較為分散,主要包括美國(占比28%)、孟加拉國(占比9%)、阿聯酋(占比6%)及英國、德國等歐洲國家。從出口品類看,服裝是主要出口產品,占紡織品服裝出口總額的43.5%,針織服裝和梭織服裝出口比重相當,其次是棉花、棉紗及棉機織物(占比18.3%)。同期,紡織品服裝進口額為106.1億美元,中國是印度第一大進口來源地,占進口總額的38%,其次是孟加拉國(占比11%)、美國(占比7%)。主要進口產品為棉花、棉紗及棉機織物(占比16.3%),化纖長絲及織物(占比15.8%),化纖短纖及織物(占比11.7%),梭織服裝(占比8.5%)。

貿易投資政策

對外貿易政策

印度是世界貿易組織(WTO),與孟加拉國、斯里蘭卡、尼泊爾、不丹、馬爾代夫6國共同簽署了南亞自由貿易區協議(SAFTA),與孟加拉國、韓國、老撾、斯里蘭卡、中國、蒙古簽有《亞太貿易協定》(APTA), 與南盟(SATIS)簽有服務貿易協定,與東盟(ASEAN)簽有貨物貿易協議。印度與日本、韓國、南非等46個國家簽訂了雙邊自由貿易或經濟合作協定。2019年起,印度部分產品在美國不再享受普惠制下的關稅優惠待遇,2023年歐盟也取消了印度部分產品的普惠制待遇(生效時間為2023年1月至12月),均涉及紡織產品。印度政府對棉花等少數產品實行國有外貿企業專營管理,多次禁止棉花出口,2020年3月起禁止防護服出口。

投資優惠政策

印度鼓勵外商投資石油煉化產品銷售、貿易等領域,禁止投資房地產、棉花種植等行業,限制投資多品牌零售業等領域,投資多品牌產品零售行業需要外國投資促進局批準,且外商有持股上限。此外,若外商投資的領域涉及印度保留給小型企業的經營項目(小型企業指工廠及機器設備投資額小于1億盧比、營收不超過5億盧比;印度政府發布了114類鼓勵小型企業經營的行業清單、358類要求從小型企業采購的商品清單),需獲得政府批準。

外商投資優惠政策基本限于經濟特區內,目前印度有268個經濟特區處于運營狀態,單一投資項目即可申請成為經濟特區,經濟特區優惠政策主要包括:

(1)企業無需獲得許可或特定批準,即可進口或從印度本地購買建立經濟特區及進一步經營所需的資本貨物、原材料、消耗產品及辦公設備等,無需繳納關稅,進口或從本地購買的免關稅貨物,免繳關稅時間為5年。

(2)企業前5年免繳所得稅,第6~10年可按利潤的50%上繳所得稅,第11~15年可按照再投資利潤的50%上繳所得稅。

(3)除需要許可的產業外,經濟特區的制造業允許100%外商直接投資。

(4)外匯管制更具靈活性,企業每年的外部商業借款限額為5億美元。

(5)企業無需繳納服務稅。

(6)被征土地1/4須用于生產和加工業,其他部分可用于任何目的。

外匯管理

印度儲備銀行主要依據《外匯管理法(1999年)》開展外匯管理,無外匯管制,經常賬戶下的印度盧比可以自由兌換,非居民資本賬戶也可以兌換盧比。但在實際操作中,政府對資本流動有很多具體規定和限制。外國投資者在印度直接投資,需要在30天內向儲備銀行報告股份轉讓、匯款金額等信息。

出資比例60%以上的外資企業可以開立歐元、日元、英鎊和美元的非居民外幣定期存款賬戶,用于儲蓄印度境外獲得的收益,定期儲蓄期限在一年以上、三年以下,賬戶余額可以隨意匯出境外,不需請示儲備銀行。除建筑工程領域、國防項目等有投資鎖定期規定外,所有外國投資本金和利潤都可自由匯回母國,外商直接投資獲得的利潤、股息和出售投資所得收益均可全額匯回。

中國與印度紡織業合作情況

中國與印度于1950年正式建交,2016年兩國簽署了產能合作協議,涵蓋基礎設施、能源、制造業等領域。目前,中國是印度第二大貿易伙伴。根據中國海關數據,2021年中印貨物貿易總額為1256.6億美元,其中,中國對印度出口額為975.2億美元,自印度進口額為281.4億美元。

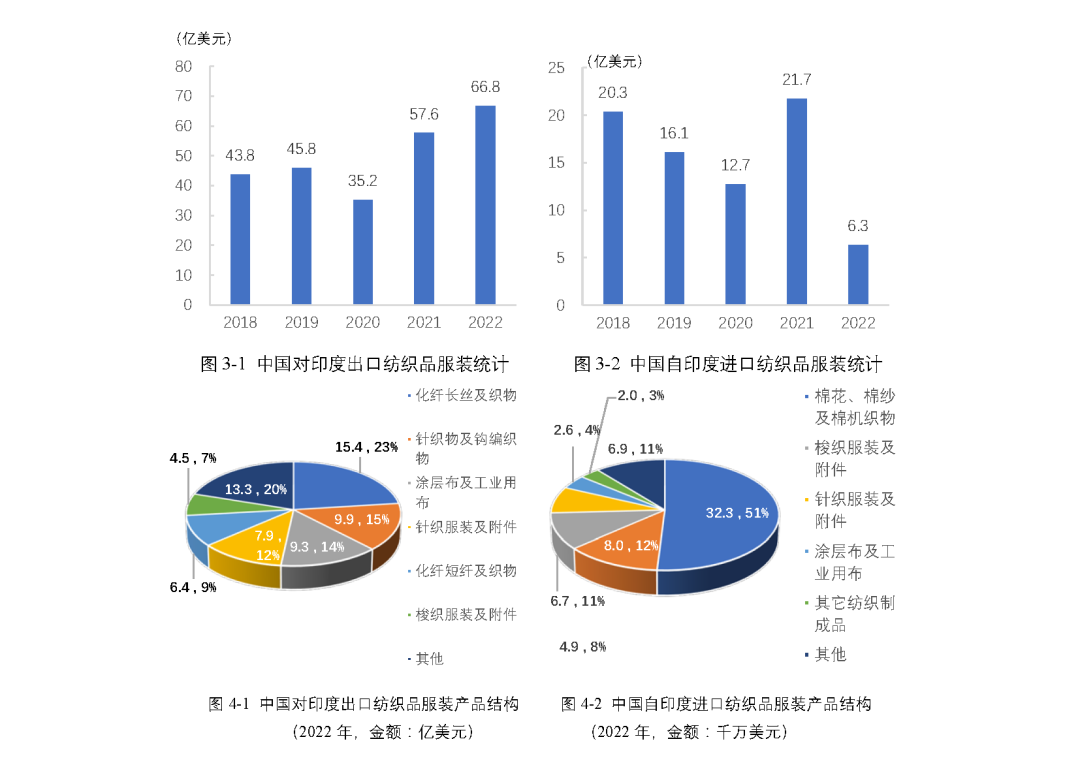

根據中國海關數據,2022年中國與印度紡織品服裝進出口總額為73.1億美元,其中中國對印度出口額為66.8億美元,自印度進口額為6.3億美元。中國對印度主要出口產品為化纖長絲及織物(占比23%)、針織物及鉤編織物(占比15%)、涂層布及工業用布(占比14%)、針織服裝(占比12%)等。中國自印度主要進口產品為棉花、棉紗及棉機織物(占比51%),梭織服裝(占比12%),針織服裝(占比11%),涂層布及工業用布(占比8%)等。

小結及建議

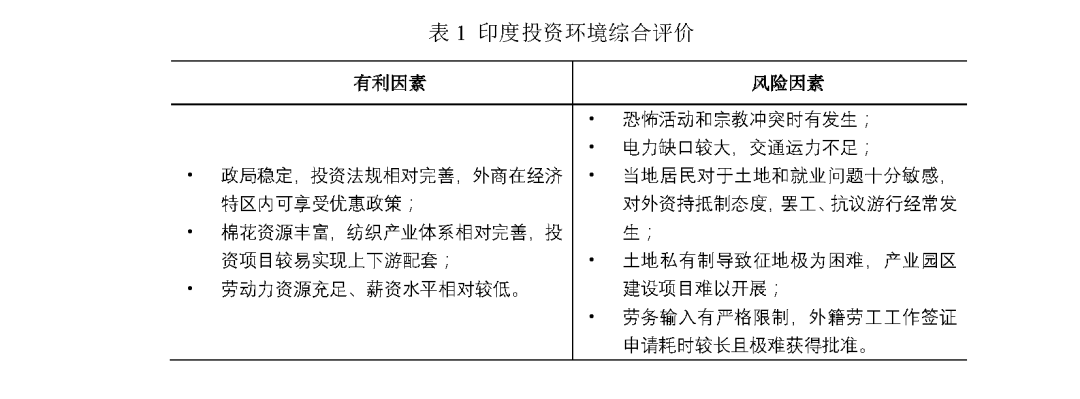

(1)印度政府發布多項本國行業、產品保護政策,對外國直接投資領域的限制較多,且印度居民對外資普遍持抵制態度,抗議游行時有發生,紡織企業赴印度投資的環境友好度不高。

(2)外籍勞工工作簽證難以辦理,土地私有化導致工業用地受限,工程項目征地十分困難。電力供給缺口較大,交通基礎設施較為落后。

(3)印度棉花基本僅限于本地棉紡企業使用,并多次被政府禁止出口,即便外資企業新建棉紡產能也難以利用其原料資源。

(4)印度2019年底退出《區域全面經濟伙伴關系協定》(RCEP)談判,多次被歐盟、美國取消普惠制待遇,外資企業能否利用其在進口市場的關稅優勢存在較大不確定性。

(5)印度紡織產業體系相對完善,與我國紡織行業的競爭關系更為顯著,我國紡織企業赴印度投資風險居多,如僅出于商業目的,建議我國紡織企業充分進行盡職調查,慎重做出投資決策。

|

京公網安備 11010502045469號 | 版權所有©中國紡織工業聯合會社會責任辦公室

京公網安備 11010502045469號 | 版權所有©中國紡織工業聯合會社會責任辦公室